北京天创达:什么是现金流折算估值法(DCF)?一、什么是净现值和折现率? 净现值(Net Present Value),即现金流净现值,是指项目寿命期内各年所发生的资金流入量和流出量的差额,按照规定的折现率折算为项目实施初期的现值。

因为货币存在时间价值,净现值的计算就是要把投资和收益折算成现在的价值并且进行相互比较,从而得出项目投资是否划算的结论。 得出净现值计算公式如下:

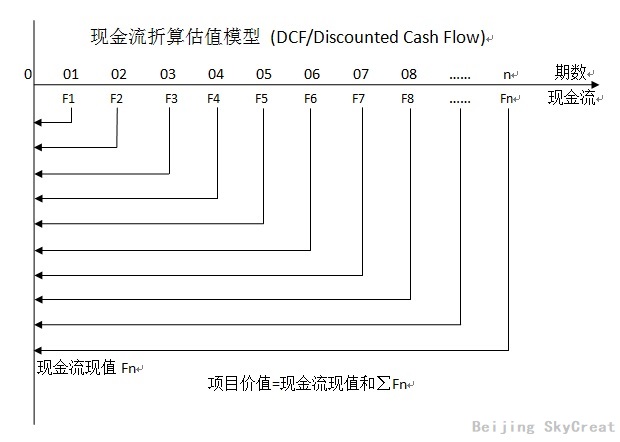

NPV=∑(Fn/(1+i)^n) 其中:Fn――第n期的终值; NPV――现值和; i――折现率; n――期数,一般按年核算。

净现值计算的关键是确定折现率,折现率是将未来收益还原或转换为现值的比率。 折现率实质是一种资本投资的收益率,它与报酬率、利润率、回报率、盈利率和利率在本质上是相同的。 折现率应等同于具有同等风险的资本收益率,一般而言,投资收益率最低就是银行利率,银行利率相当于货币的时间价值,也是进行投资的最低机会成本,最初测试折现率时,宜采用当时一年期银行的存款利率。 项目折现率应高于国债利率和银行利率,折现率水平应以行业平均收益率为基础。

二、现金流折现估值模型 现金流折现估值模型 DCF(Discounted cash flow),是带有贴现现金流收益估值法,是将对一项资产、一个项目或一个企业,在未来所能产生的自由现金流根据社会合理的折现率(WACC)进行现值折现,然后将所有周期的现金流折算出来的现值进行累加,得到该项资产的价值,如果该折现后的价值高于资产当前价格,则有利可图,可以买入,如果低于当前价格,则说明当前价格高估,需回避或卖出。

DCF是理论上无可挑剔的估值模型,尤其适用于那些现金流可预测度较高的行业,如公用事业、电信等,但对于现金流波动频繁、不稳定的行业如科技行业,DCF估值的准确性和可信度就会降低。在现实应用中,由于对未来十几年现金流做准确预测难度极大,DCF较少单独作为唯一的估值方法来给股票定价,更为简单的相对估值法如市盈率使用频率更高。通常DCF被视为最保守的估值方法,其估值结果会作为目标价的底线。对于投资者,不论最终以那个估值标准来给股票定价,做一套DCF模型都会有助于对所投资公司的长期发展形成一个量化的把握。 一个项目的现金流这算出来的价值是项目寿命期内各年所发生的资金流入量和流出量的差额按照规定的折现率折算为项目实施初期的现值和,其计算公式如下: NPV=∑(Fn/(1+i)^n) Fn=CIn-COn 其中:Fn――第n期的终值; CIn――第n期的现金流入总和; COn――第n期的现金流出总和; NPV――现值; i――折现率; n――期数,一般按年核算。 如果将投资金额按照负值也计算在内的情况下, NPV>0,则项目投资有利可图,或者值得投资; NPV>0,则项目投资无利可图,或者放弃投资。

三、现金流折现估值案例 【例】有一投资方案的现金流量如表,数据是根据预测估算的。未来某些因素存在不确定性,投资金额、可变成本和产品价格均有可能在±50%的范围内变动,分别就投资金额、可变成本、产品单价三个不确定因素对项目现金流现值和,即收益法的项目评估价值,作敏感性分析。 投资金额=100000(万元); 设计产能=3.00(万台/年);产能利用率=90%; 产品单价=15.80(万元/台); 营业费用占营业收入比重=10.00%; 管理费用占营业收入比重=5.00%; 银行借款=20000(万元);银行借款利率i=6.00%; 企业所得税率t=25%; 投产后(建设期后)第10年末项目最终残值=20000(万元); 现金流现值核算的折现率=10.00%; 建设期=1年。

投资项目净现金流量现值和财务核算表

本项目NPV=168,433(万元)≈16.84(亿元)

本项目投资后的价值=100,000+168,433=268,433(万元)≈26.84(亿元)

本项目投资10.00亿元,现在现金流折算价值NPV为16.84亿元,非常有利可图。

|